Análises e Notícias

Pontes de Königsberg

“Simplicidade é a maior forma de sofisticação.” Leonardo da Vinci

Ao longo deste ano, a discussão em torno da inflação e suas implicações vem ganhando força. Nesta última década, apesar da política monetária acomodatícia dos Estados Unidos (EUA) e da Europa (taxa de juros baixa), não observamos pressões inflacionárias.

Entretanto, os últimos dados divulgados estão evidenciando um aumento dos preços e, com ele, trazendo dúvidas de como será a condução da política monetária daqui em diante. Neste artigo, buscaremos expor quais fatores influenciaram na dinâmica dos preços após todo o desarranjo causado pela pandemia. Dentre eles, alguns são preponderantes, como concentração de renda, tecnologia, mercado de trabalho e salários, infraestrutura, cadeias produtivas, impostos e commodities. Muitos estão conectados e criando uma referência circular.

Neste momento, não está claro qual caminho seguiremos. Mas, podem ser muitos. Ao tentarmos compreender quais forças deflacionárias nos trouxeram até aqui e se persistirão nos próximos anos, podemos inferir se a inflação já se tornou um problema.

Até pouco tempo, a preocupação do mundo era com a falta de inflação ou até mesmo o risco de deflação. A covid-19 evidenciou o tamanho da dependência da Ásia existente nas cadeias de suprimento, exacerbou tendências e criou novos hábitos populacionais.

A transferência das cadeias produtivas para países emergentes, por exemplo, contribuiu para a queda de preços de produtos manufaturados no mundo todo. Parte dos ganhos de produtividade oriundos de novas tecnologias e seus modelos escaláveis, redução dos custos e aumento no nível de serviço foram repassados aos clientes. Adicionalmente, a aposentadoria dos Baby Boomers e a própria concentração de renda foram efeitos suficientemente fortes para conter a inflação americana desde a crise imobiliária 2008/09.

Concentração de renda

Você imaginaria que a concentração de renda é um fator deflacionário? Pense no conceito econômico de Propensão Marginal ao Consumo (PMC). Essa tese explica as mudanças de consumo conforme a renda muda.

Imagine um indivíduo que recebeu aumento salarial. A partir do próximo mês, ele terá disponível mais dinheiro para consumir ou poupar. Esse índice varia do 0 ao 1. Se a propensão marginal ao consumo for 1, ele gastará todo seu aumento em qualquer coisa que deseje. Se for 0, ele poupará toda renda em excesso. Ou obviamente ele pode ficar no meio do caminho (entre 0 e 1).

O modelo Keynesiano têm críticas, algumas endereçadas por Modigliani (Hipótese do Ciclo de Vida) ou Friedman (Hipótese do Rendimento Permanente), que conciliam o comportamento da poupança com o rendimento permanente ao longo da vida. A questão dos modelos econômicos é que a premissa de que as pessoas são racionais não pode ser aplicada. Essa ideia se encaixa melhor quando tratamos de países com mais escolaridade. Mas, na média, parece ser uma premissa bem agressiva.

Imagine que você é um bilionário como Bill Gates ou Jeff Bezos. É até difícil imaginar como gastar seu dinheiro. Eles têm acesso a qualquer bem de luxo, como carros, aviões, barcos e imóveis. Contudo, após algum tempo, muitas de suas aspirações serão atendidas e o aumento de renda ou riqueza não irá produzir consumo adicional. Afinal de contas, o que você pode fazer com USD 1 bilhão a mais que não poderia fazer com USD 10 bilhões que você já tem? O fato é que os bens de luxo têm inflação muito acima da medida, e isso é irrelevante para a política monetária.

O PIB global tem crescido. Entretanto, uma parte relevante desse aumento está sendo canalizada para pessoas que têm mais do que podem gastar. Neste cenário, podemos pensar que mesmo que o agregado da renda disponível cresça, o consumo não acompanhe o aumento de renda e, eventualmente, limite a pressão inflacionária na mesma proporção. O mais complicado nesta conta é que a poupança dos mais ricos é essencial para o investimento, implicando, em partes, no aumento de capacidade produtiva. Portanto, menos pressão sobre a inflação.

Mercado de trabalho

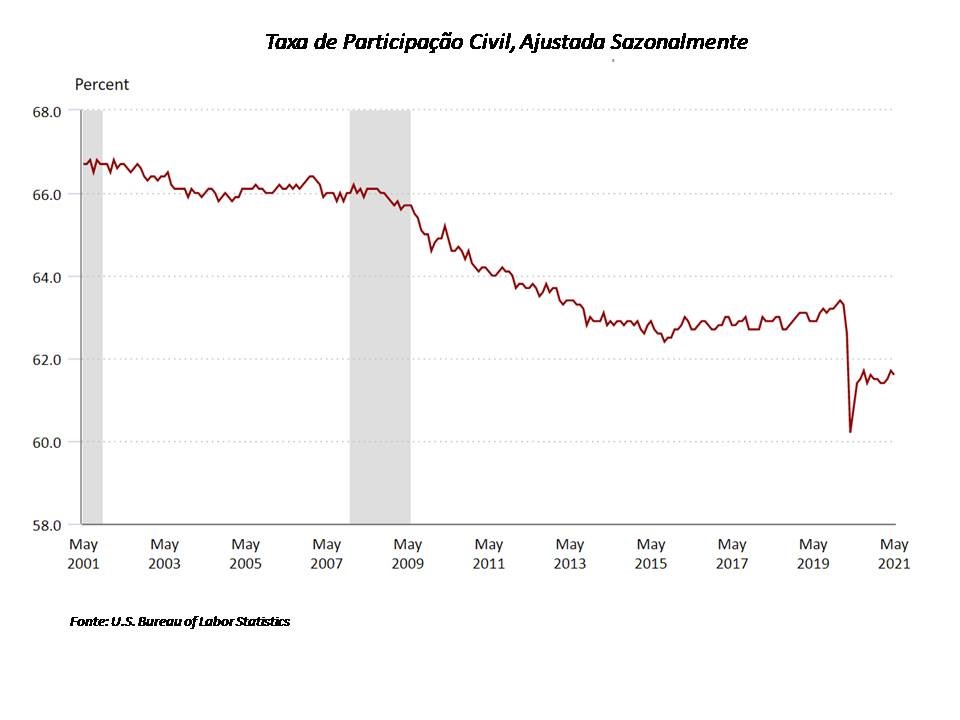

Todo mundo já ouviu falar da taxa de desemprego. Mas, algo relevante sob o ponto de vista econômico, principalmente no mundo pós-pandemia, é a taxa de participação.

O conceito de desempregado é alguém sem emprego, mas que está ativamente procurando se recolocar. A taxa de participação é interessante, pois pode ser vista de duas maneiras: quanto temos de “estoque” de mão de obra fora do mercado de trabalho ou porcentagem de pessoas que não trabalham porque não tem incentivo econômico ou qualificações suficientes para atender o mercado.

Observando o gráfico, notamos que a taxa de participação vinha em declínio desde 2008/09, com retomada em meados de 2015. Mais recentemente, com a pandemia e o consequente fechamento de algumas atividades e o medo de contágio, a taxa de participação despencou para patamares até então nunca vistos.

Quantificar tendências é uma tarefa complicada. Analisando o comportamento das companhias desde a crise imobiliária de 2008, vamos perceber que as empresas digitalizaram seus processos e, com isso, houve a destruição de milhares de cargos de nível intermediário (baixa e média).

Por conta da pandemia, diversas pessoas simplesmente não estão procurando emprego. Algumas argumentam que com as escolas e creches fechadas, não têm onde deixar os filhos. No entanto, na maior parte dos casos, parece que a ajuda fornecida pelo governo com auxílio emergencial e outros benefícios, como seguro desemprego, garantem a esse indivíduo uma renda muitas vezes superior à que teria trabalhando, desincentivando assim a volta ao mercado. Ou seja, diminuindo a sua participação na economia.

Em alguns casos, há o aumento de salários como forma de incentivo aos trabalhadores para retornarem ao mercado. Mesmo com alguma pressão salarial no curto prazo, não acreditamos que ganhos expressivos da renda do trabalhador se materialize.

O nível de desemprego pré-pandemia era muito baixo e isso sim é relevante no que diz respeito à inflação. Com a eleição do presidente Biden, as pressões políticas para um incremento salarial aumentaram. No passado, existem exemplos de que essas pressões proporcionaram perda de produtividade e acelerando a automação.

Como exemplo, o clássico caso do atendente do McDonald’s que foi substituído por um totem de atendimento.

As empresas até podem ter boas intenções. Mas a questão é que o aumento salarial geralmente é derivado da dificuldade de encontrar mão de obra qualificada. Por mais que os aumentos salariais ou de benefícios de algumas companhias sejam propagandeados no ponto de vista social, na verdade esses atributos são utilizados como atratores de mão de obra. Ou seja, mais qualificação na média significa salários mais altos.

Outro fator a se observar, principalmente em economias desenvolvidas, é o fluxo migratório. Os EUA são o principal destino de pessoas vindas de países pobres latino-americanos. Isso supre a demanda por empregos de baixa qualificação, limitando ganhos salariais ao longo do tempo. Coincidência ou não, desde que os EUA dificultaram a entrada de imigrantes (com a eleição do presidente Trump), a taxa de participação vinha se recuperando.

Cadeias produtivas

Repetidamente comentamos o efeito da pandemia sobre as cadeias produtivas e como religar a economia. Alguns produtos sofreram com aumento abrupto de demanda pela mudança dos hábitos de consumo. Outros foram influenciados pelo impulso fiscal dos países para segurar a demanda, principalmente em infraestrutura e habitação. Já alguns produtos sofrem com a demanda reprimida e a aceleração de algumas tendências.

O efeito prático disto é que simplesmente em alguns casos não existem produtos. Veja o que aconteceu no mercado de carros usados nos EUA: os preços subiram 10% em um ano. O aumento parece ser racional, pois os fabricantes não têm carros novos para atender a demanda. Ou seja, o consumo não necessariamente cresceu, mas a oferta caiu. Temos mais efeitos impactando o setor: demanda reprimida, falta de componentes, geografia e mudança de hábitos.

Aos que têm a árdua tarefa de administrar companhias, algumas coisas estão no topo da lista no “Manual de Crises”, como reforço de caixa e administração do capital de giro. Visto que as autoridades monetárias entendem, desde 2008, a necessidade de um canal de transmissão via aumento de crédito, a injeção de liquidez no sistema financeiro ajudou na questão do caixa. Já a gestão do capital de giro é mais complexa, pois algumas companhias pararam de produzir e foram agressivas em se desfazer de estoques.

Com a retomada da economia, elas se viram com pouco estoque de matéria-prima e de produtos acabados. Conforme a falta de sincronia em “religar” o mundo persiste por conta da vacinação não uniforme, o canal de transmissão do processo inflacionário para os preços parece mais ativo do que nunca. As empresas têm pouco espaço de negociação de preços quando compram e têmo poder de repassar o aumento de custo para seus produtos em função da demanda e falta de oferta.

Alguns fatores tendem a normalização. Mas quanto a mudança de hábitos e geografia, ainda não temos ideia. Um estudo realizado pelo Comitê de Pesquisa em Transporte dosEstados Unidos estimou que cada automóvel compartilhado (Uber, Lyft, 99, dentre outros) tirava15 veículos particulares da rua. As novas gerações utilizavam serviços de compartilhamento de transporte ou transporte público, mas com a pandemia, muitos jovens compraram seu primeiro veículo no último ano.

Quanto a geografia, toda essa bagunça serviu para mostrar ao mundo que ficamos muito dependentes da Ásia, em particular da China. Cadeias produtivas inteiras foram para os países asiáticos aproveitando-se da mão de obra barata e de ambientes de negócios favoráveis. Hoje, vemos que isso aconteceu em excesso. Pensar que uma mudança de geografia ou até repatriação de algumas indústrias é vista atualmente como estratégica para alguns países. Por exemplo, praticamente todos os processadores de celulares são feitos na Coréia do Sul e em Taiwan. O anúncio de empresas como a Intel ou a própria tailandesa TSMC de que construirão plantas nos EUA e Europa é uma prova disto.

No geral, acreditamos que a questão das cadeias produtivas é transitória. E que as mudanças tanto de hábitos de consumo quanto de geografias vão acontecer e não devem ser vistas como fatores inflacionários.

Tecnologia, commodities e infraestrutura

Antes de tudo, a tecnologia é em geral deflacionária. Mas a introdução de novas tecnologias para se adequar às mudanças regulatórias ou mesmo às de mercado, nem tanto.

Por exemplo, a eletrificação da frota. Apesar do sucesso da Tesla, até pouco tempo atrás, a companhia só conseguia vender carros com subsídios de alguns países. O compromisso do presidente Biden e de outras nações com a redução de emissões e combate às mudanças climáticas pode ser visto como um limite regulatório às emissões de CO2. E, portanto,um incentivo atransição tecnológica.

A demanda de prata, alumínio ou cobre aumentou com os carros elétricos, colocando pressão sobre algumas commodities específicas, que ainda devem seguir com preços elevados por algum tempo até a normalização da oferta ou o avanço no uso de novos materiais.

Outro fator interessante vem do ponto de vista fiscal e monetário. Os estímulos têm contribuído para o aumento da demanda de materiais básicos, mesmo em países que tinham uma procura relativamente estável. Se a fórmula adotada for igual para todo o mundo, teremos os grandes blocos econômicos demandando os mesmos materiais, ao mesmo tempo. Sob o ponto de vista da oferta, o mundo não está preparado para atender a demanda.

O investimento em infraestrutura pode ajudar o mercado e, eventualmente, contribuir para o aumento de renda do trabalhador.No entanto, os EUA têm déficit de profissionais qualificados para atuar neste tipo de obras.

O petróleo é um caso à parte. A oferta é controlada pela Opep + Rússia e depende da disciplina em seguir os acordos firmados. Ainda estamos com o consumo de petróleo abaixo dos níveis pré-pandemia e a cadeia está estocada.

No médio prazo, a análise é mais complexa, pois mesmo com um sinal econômico favorável, os EUA podem não voltar a produzir a mesma quantidade que antes do OilGlut do ano passado. Muitas companhias entraram em dificuldade financeira. Mesmo assim, nada impede que ainda exista capital de risco para o shalowoil (óleo de xisto) americano.

O que não está claro com a mudança de governo é quais serão as barreiras regulatórias impostas na exploração e extração de petróleo nos EUA.Vimos, por exemplo, o oleoduto de Keystone XL que teve recentemente a licença cancelada pelo governo Biden. Além disso, a falta de investimento em exploração e as pressões sobre as companhias para adotar padrões de ESG deixou a indústria de petróleo global com um déficit de investimento para manter as reservas de petróleo em patamares estáveis, podendo contribuir para um aumento de preço.

Finalmente

Algumas das tendências seculares parecem inalteradas, mas com ritmo mais intenso do que prevíamos anteriormente. Podemos argumentar que a taxa de participação aumentará e as cadeias produtivas e estoques tenderão a normalização, dissipando a pressão inflacionária.

Por outro lado, o presidente Biden tem sido bastante vocal na questão de redução de desigualdade nos EUA, o que pode significar aumento de custo de mão de obra e de tributos, pelo menos no curto prazo.

Além disso, o embate comercial iniciado pelo presidente Trump parece muito longe do fim. A cada semana, temos novas medidas restritivas à venda de produtos chineses em algumas categorias. Esse deslocamento de alguns fornecedores tradicionais pode ter reflexos inflacionários no curto prazo.

Muitas das companhias chinesas têm participação estatal ou subsídios e um compromisso muito baixo com retorno sobre investimento, fazendo com que sejam bastante competitivas em preços. Mudar de geografia pode significar que, ao produzir dentro de uma lógica capitalista, tenhamos que computar o custo de capital que o produto chinês, muitas vezes, não tem.

Os próximos meses serão difíceis. O ruído causado pelo religamento da economia ainda deve gerar bastante incerteza no comportamento da inflação. Entretanto, acreditamos que a maior parte deve ser passageira. Mesmo assim, o expansionismo fiscal sincronizado pode fazer com que isso mude de figura. Estamos no momento de aguardar, pois no mundo real o ideal não é reagir a preços, mas aos fundamentos. Assim, como os moradores de Königsberg, ao tentar resolver um problema aparentemente simples, não significa que você encontrará sua resposta. (ref. As Sete Pontes de Königsberg)