Análises e Notícias

Semi-condutores (3/3): O que esperar do futuro

“A única coisa que sabemos sobre o futuro é que este será diferente.” Peter Drucker

A dependência dos semicondutores está diretamente relacionada com o avanço da tecnologia. Atualmente, os semicondutores são partes vitais dentro de qualquer dispositivo eletrônico, (confira nosso primeiro artigo da série com uma breve explicação de como funciona – Link), afinal é ele o responsável por traduzir a nossa linguagem para os computadores.

O crescimento deve permanecer robusto à medida que os avanços tecnológicos em 5G, inteligência artificial, armazenagem e processamento de dados, robótica, carros autônomos suportam esse crescimento.

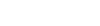

Por exemplo, hoje em dia um carro tem entre US$ 300 e US$ 500 de semicondutores, e em um carro elétrico esse número já pula para entre US$ 600 e US$ 800.

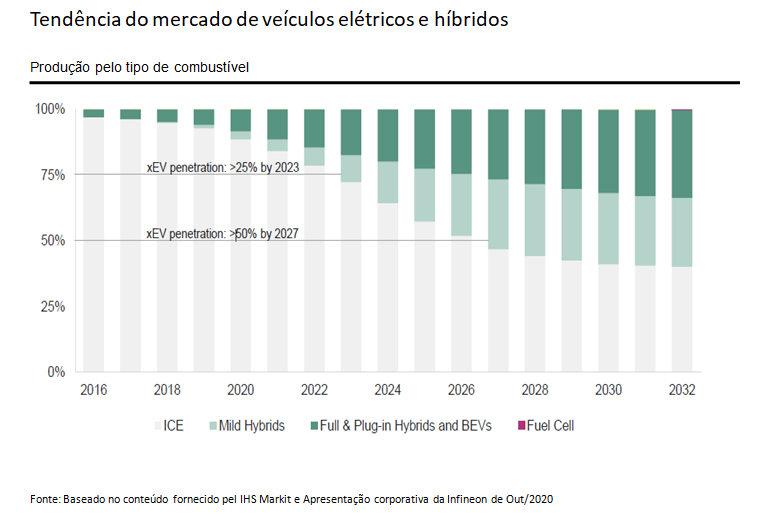

Ainda assim parece modesto frente aos US$ 1150 e US$ 1250 adicionais que um carro com sistemas autônomo de direção custa.

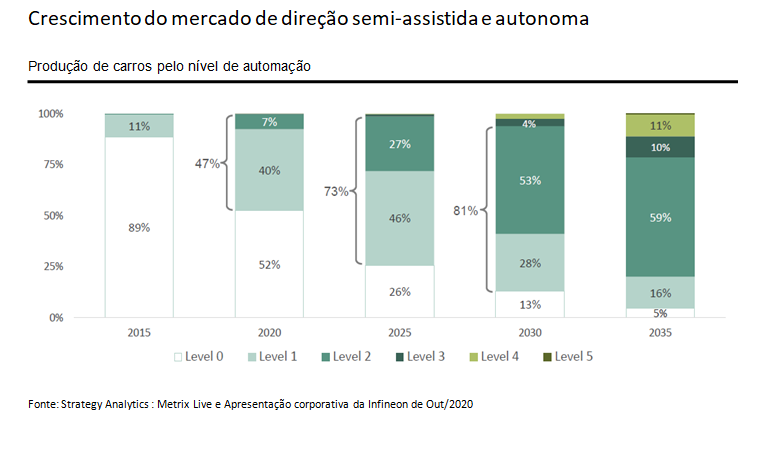

Os Estados Unidos têm quase metade da indústria de semicondutores que é a quinta maior exportadora do país. Além de ser a segunda que mais investe em relação ao faturamento pesquisa e desenvolvimento ficando atrás apenas de Biotecnologia e Farma.

A briga comercial entre EUA e China evidenciaram diferenças entre os dois países. Questões de uso indevido de propriedade intelectual pelos Chineses fez com que os EUA sob a liderança de Trump barrassem a venda de processadores e mesmo de softwares a fabricantes chineses como a Huawei. Isso em parte atrapalhou o crescimento dos fabricantes chineses e teve reflexos nos volumes de vendas da indústria em 2018/2019. Por outro lado, evidenciou que os chineses perseguirão a tecnologia na fabricação de seus próprios processadores.

Adicionalmente, a Nvidia está em processo de aquisição da ARM (que é inglesa e estava na mão do Softbank – Japonês). Os chineses obviamente não querem essa compra pois aumentaria ainda mais a dependência dos americanos. O desenrolar parece bem distante de acabar e a briga entre China e Estados vai muito além das tarifas. É uma questão de segurança nacional.

Recentemente, um projeto acadêmico denominado RISC-V nascido nos EUA (Berkeley – CA) pode trazer implicações importantes para a indústria. Esse projeto fornece um padrão de instruções utilizando a arquitetura RISC, mas diferente do que a ARM utiliza, a RISC-V tem arquitetura aberta e sem a necessidade de pagamento de royalties.

Isso abre espaço para que empresas invistam no desenvolvimento de processadores para seus produtos bem como processadores customizados para aplicações específicas. A Fujitsu, por exemplo, desenvolveu um processador em conjunto com a ARM, o A64FX. Essas CPUs estão sendo utilizadas no Fugaku o computador mais rápido do mundo até Jun/2020.

Até então era economicamente inviável customizar um processador como a Apple fez. No entanto isso está virando passado e vemos uma possibilidade de processadores sendo desenvolvidos para usos específicos.

Com a computação em nuvem, faz sentido a especialização de servidores, por exemplo. As placas mãe já têm essa especialização, mas podemos crer que exista um mercado para processadores projetados para lidar com armazenamento de dados, renderização de vídeos, games e outras aplicações. Ainda não chegamos a este ponto, mas estamos caminhando para o Cloud Gamming à medida que as velocidades de internet estão aumentando drasticamente.

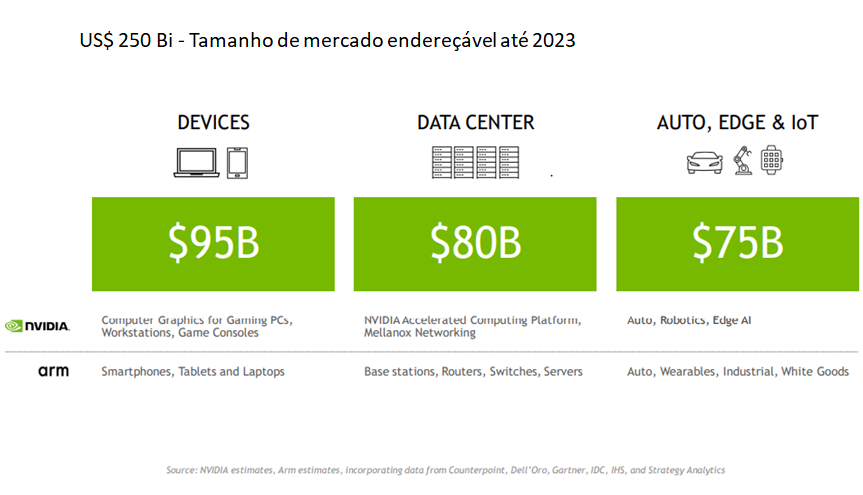

Vemos com bons olhos a Nvidia. A companhia está bem inserida no mercado de gamming com suas placas de vídeo, passa por um bom momento no mercado de mineração de criptomoedas, tem crescido no segmento de servidores dedicados ao aprendizado de máquina e inteligência artificial, deve ser um player relevante no universo de carros autônomos uma vez que tem produtos desenvolvidos neste segmento e por último a aquisição da ARM pode abrir um novo universo no desenvolvimento e diversificação de produtos.

A Intel é um caso à parte, a execução têm sido um fiasco. A exemplo de outras companhias que no passado tiveram a liderança tecnológica, a incapacidade de inovar e crescer custou a companhia o status de líder absoluto. No entanto entendemos que a empresa ainda tem expertise para continuar sendo um player relevante no segmento de design e manufatura de processadores.

O valuation particularmente baixo da empresa, em parte, reflete a dificuldade que ela tem tido. Por outro lado, vemos uma assimetria aqui. O downside parece limitado se comparado ao potencial de ganhos caso a empresa volte para os trilhos. A Intel negocia pouco mais de 12xPE (Preço/Lucro) 21’ e tem FCF Yield de 7%. Alguns grandes investidores institucionais têm pressionado a empresa por mudanças.

Apesar de pouco provável no momento, uma vez que a tecnologia é vista como estratégica aos americanos, os gestores da Intel parecem cada vez mais sensíveis à idéia de terceirizar a manufatura de seus processadores. A alternativa de fazer um“spin off” das áreas de design e manufatura dos seus processadores seriam um gatilho importante para a mudança de rumo da empresa. Isso abriria espaço para uma reavaliação da companhia.

The Pope of Physics: Enrico Fermi and the Birth of the Atomic Age

Gino Segrè e Bettina Hoerlin O livro narra a vida...